L’Obligation de déclaration des emballages professionnels réemployés

Bénéficiez de l’accompagnement de Valobat et de son partenaire Twiice, le futur éco-organisme des emballages professionnels, pour vous mettre en conformité

TABLE DES MATIERES

Contexte réglementaire

Depuis 2023, tout producteur mettant sur le marché plus de 10 000 unités de produits emballés par an est concerné par une obligation de réemploi et doit effectuer la déclaration annuelle de ses données d’emballages*.

Valobat et son partenaire Twiice, futur éco-organisme dédié à la REP des Emballages Professionnels, vous accompagne dans cette obligation réglementaire.

*Plus d’informations dans le décret n°2022-507 du 8 avril 2022 relatif à la proportion minimale d’emballages réemployés à mettre sur le marché annuellement.

Qu’entend-on par producteur au sens du décret ?

- Un professionnel qui emballe ou fait emballer ses produits en vue de leur mise sur le marché,

- Tout importateur d’un produit emballé mis sur le marché en France

En attendant la mise en place de la filière à Responsabilité Elargie du Producteur (REP) des Emballages Professionnels prévue au 1er juillet 2026, l’Observatoire du réemploi et de la réutilisation de l’ADEME reconduit une solution transitoire pour la déclaration en 2026 des producteurs concernés, concernant les emballages mis sur le marché en 2026.

Cette déclaration est ouverte depuis le 20 janvier 2026 et ce jusqu’au 29 mai 2026.

Comment se traduit l’accompagnement de Twiice et de Valobat ?

A la fin de l’année 2025, Valobat nouait un partenariat exclusif avec Twiice, futur éco-organisme 100% dédié à la REP des Emballages Professionnels dont le démarrage est annoncé au 1er juillet 2026.

L’objectif ? Proposer aux acteurs du bâtiment une réponse entièrement dédiée à leurs enjeux, en combinant l’expertise emballages de Twiice et le guichet unique / la connaissance Bâtiment de Valobat.

Ce partenariat se prolonge dans le cadre de la déclaration des emballages professionnels, Twiice s’étant constitué en structure collective pour apporter son service dans cette déclaration.

En pratique :

- Vous bénéficiez d’un accompagnement complet tout au long de la période de déclaration : webinaire, guide, rendez-vous avec nos équipes…

- Vous effectuez votre déclaration sur la plateforme MyValobat Adhérents

- Twiice se charge d’en faire la synthèse anonymisée et de la partager à l’ADEME et l’Observatoire du Réemploi.

Ce service est facturé 30 euros aux adhérents de Valobat et 60 euros aux non-adhérents (frais administratifs).

Cas particulier : Vous mettez sur le marché des produits relevant de la catégorie 2C* ET d’autres emballages professionnels :

Mortiers, enduits, peintures, vernis, résines, y compris leur contenant, hors déchets diffus spécifiques.

- vous déclarez obligatoirement et gratuitement à votre éco-organisme agréé les informations relatives au taux de réemploi concernant la catégorie 2C (uniquement primaires).

- Vous choisissez pour tout autre emballage industriel ou commercial d’effectuer votre déclaration directement auprès de L’Observatoire du réemploi ou de bénéficier de l’accompagnement de Valobat et de son partenaire Twiice. Les emballages concernés sont les suivants :

- Emballages professionnels secondaires et tertiaires pour les producteurs de produits relevant de la catégorie 2C.

- Emballages professionnels primaires, secondaires et tertiaires pour les producteurs de tout autre typologie d’emballage.

Un Webinaire pour en savoir plus

Le 27 mai à 11h, Valobat vous propose une session de webinaire spécialement dédiées à cette obligation de déclaration et à l’accompagnement pourvu par l’éco-organisme et son partenaire, le futur éco-organisme Twiice dédié à la REP des Emballages professionnels, pour garantir votre mise en conformité réglementaire.

Inscrivez-vous dès maintenant !

Plus d’informations concernant la déclaration des emballages réemployés

Les acteurs concernés par cette obligation

- Tout professionnel qui emballe ou fait emballer ses produits en vue de leur mise sur le marché français.

- Tout importateur/introducteur dont les produits sont commercialisés dans des emballages en France, ou…

- La personne responsable de la première mise sur le marché (à défaut d’identification du producteur ou de l’importateur).

- En qualité de producteur :

- pour les emballages de service vendus ou mis à la disposition des ménages pour être remplis sur le point de vente.

- pour les emballages d’expédition servant à la livraison d’un produit à domicile.

- En qualité d’introducteur/importateur pour les produits emballés importés sur le marché français.

- Sont concernés si elles conditionnent les produits dans des emballages pour l’expédition des commandes.

Le cas des fabricants d’emballages et des gestionnaires de parcs d’emballages

Les fabricants d’emballages et les gestionnaires de parcs d’emballage ne mettent pas en marché des emballages : ils ne comptabilisent pas d’emballages (ce qui ne sera pas le cas dans le cadre de la nouvelle définition du producteur au sens de la REP Emballages Professionnels).

En revanche, les gestionnaires de parc sont amenés à transmettre des données à leurs clients.

Qu’entend-on par “mise sur le marché” d’un emballage professionnel ?

La mise sur le marché d’un emballage professionnel correspond à un transport d’un ou plusieurs produits emballés et un acte d’achat / une cession (à titre onéreux ou gratuit) des produits emballés entre deux entités de SIRET différents. Ces emballages devront être suivis et déclarés à partir de 2024 par les entreprises concernées par des obligations de réemploi (décret n°2022-207).

Qu’est-ce qu’un emballage réemployé ?

Un emballage réemployé doit être recyclable, selon l’Article L541-1 du Code de l’Environnement.

C’est un emballage faisant l’objet d’au moins une deuxième utilisation suivant trois cas de figure :

- Soit l’emballage est utilisé une deuxième fois pour un usage de même nature que celui pour lequel il a été conçu et dont le réemploi est organisé par ou pour le compte du producteur.

- Soit en étant rempli au point de vente dans le cadre de la vente en vrac.

- Soit en étant rempli à domicile s’il s’agit d’un dispositif de recharge organisé par le producteur

A propos du seuil de 10 000 unités de produits emballés

Le Contexte

Tous les producteurs mettant sur le marché au moins 10 000 unités de produits emballés par an sont concernés par l’obligation de réemploi et doivent suivre et comptabiliser leurs emballages depuis 2023.

-> Un producteur calcule ses unités de produits emballés par an sur le périmètre :

- Des emballages mis sur le marché français

- De tous les emballages ménagers et professionnels

- De toutes les typologies (de vente, groupés ou de transport) et matériaux d’emballages

- Des emballages à usage unique, réemployables neufs et réemployés

- Sont exclus de ce calcul :

- les emballages exportés

- Les emballages faisant l’objet d’une interdiction au réemploi (R.541-350, III du Code de l’environnement)

Exemples

A titre d’exemple pour illustrer la notion d’unité de produit emballé (par rapport au seuil de 10 000 unités de produits emballés) :

- 1 flacon de shampoing = 1 unité de produit emballé

- Un pack de 12 yaourts = 12 unités de produits emballés

- 6 bouteilles de vin regroupées dans une caisse en bois = 6 unités de produits emballés

- 1 téléphone dans un colis = 1 unité de produit emballé

- 20 pièces automobiles palettisées (avec cartons, film de palettisation, calage…) = 20 unités de produits emballés

- 100 blocs de béton (vendus en lot de 100 unités) palettisés = 100 unités de produits emballés

Les emballages comptabilisés

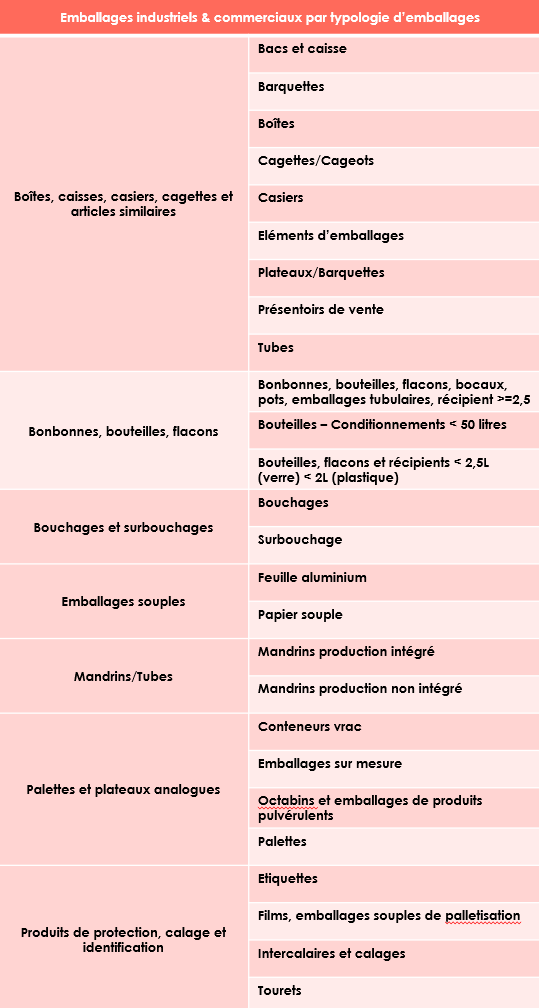

Le réemploi des emballages industriels et commerciaux concerne aussi bien :

les emballages primaires de produits non destinés à la consommation des ménagers, que les emballages secondaires et tertiaires.

Le producteur des produits emballés est responsable de la communication et du suivi des données.

- L’emballage de vente dit anciennement primaire, c’est-à-dire l’emballage conçu de manière à constituer au point de vente une unité de vente pour l’utilisateur final ou le consommateur ;

- L’emballage groupé dit anciennement secondaire, c’est-à-dire l’emballage conçu de manière à constituer au point de vente un groupe d’un certain nombre d’unités de vente, qu’il soit vendu tel quel à l’utilisateur final ou au consommateur, ou qu’il serve seulement à garnir les présentoirs au point de vente ; il peut être enlevé du produit sans en modifier les caractéristiques ;

- L’emballage de transport dit anciennement emballage tertiaire, c’est-à-dire l’emballage conçu de manière à faciliter la manutention et le transport d’un certain nombre d’unités de vente ou d’emballages groupés en vue d’éviter leur manipulation physique et les dommages liés au transport. L’emballage de transport ne comprend pas les conteneurs de transport routier, ferroviaire, maritime et aérien. »

(Article R543-43 du Code de l’environnement)

Les Emballages Professionnels inclus dans le périmètre de l’étude correspondent aux Emballages Professionnels référencés dans l’étude ADEME “Cartographie des couples produit / type et matériaux d’emballage”, octobre 2021.

Ce périmètre sera si nécessaire reprécisé pour être mis en cohérence avec celui de la REP des Emballages Professionnels, prévue en juillet 2026.

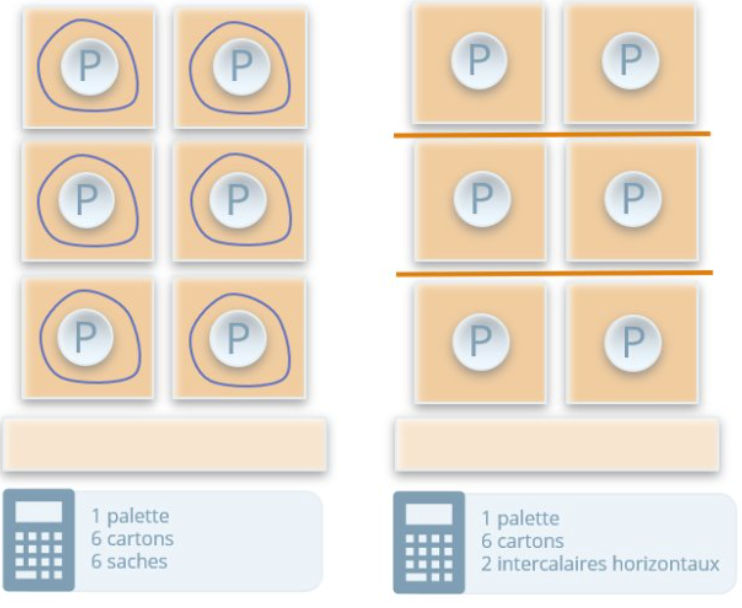

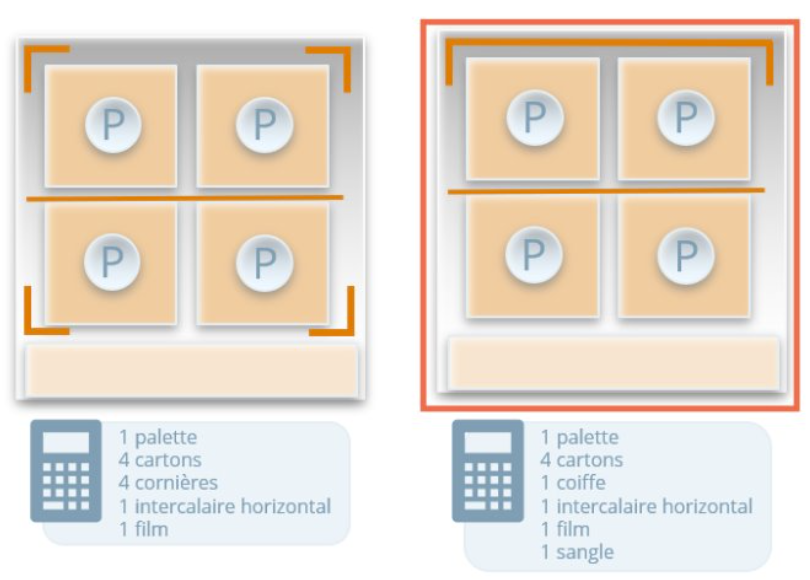

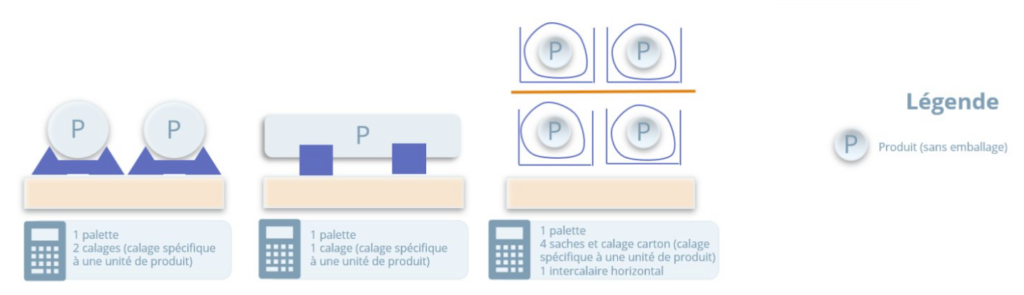

Quelques exemples de comptabilisation

L’ADEME vous informe

Découvrez pas à pas comment comptabiliser le réemploi de vos emballages à travers la vidéo ci-dessous.

Plus d’informations sur la méthodologie de comptabilisation à travers les supports pédagogiques mis à disposition par l’Ademe.

Les modalités de la déclaration des emballages réemployés

Déclaration par le siège social

Un déclarant est une structure identifiée par un SIREN. Si le siège social possède plusieurs établissements, celui-ci devra effectuer sa déclaration pour l’ensemble de ses établissements.

Quelles informations devez-vous déclarer à partir du 20 janvier 2026 ?

Les types de données qui seront demandées aux déclarants via le questionnaire sécurisé en ligne seront les suivantes :

- Identité de la structure

- Secteur d’activité majoritaire (et secondaire, en facultatif)

- Quantités d’emballages professionnels mis sur le marché en 2025, en unités d’emballage :

- Quantité totale d’emballages professionnels mis sur le marché en 2025 ;

- Proportion d’emballages professionnels réemployés mis sur le marché en 2025.

Les éléments à déclarer

Aller plus loin : vous préparer à la REP des Emballages Professionnels avec la réponse 100% Bâtiment de Twiice et Valobat

Au premier juillet 2026, les entreprises mettant sur le marché des emballages à usage professionnel devront se conformer à une nouvelle réglementation : la Responsabilité Elargie du Producteur (REP) pour les emballages professionnels. Cette réglementation, déjà applicable à d’autres filières (Bâtiment, Emballages ménagers…) confère aux producteurs, distributeurs et importateurs des produits visés par celle-ci la responsabilité de la gestion de la fin de vie des produits qu’ils mettent sur le marché.

L’accompagnement de Valobat en pratique

L’expertise d’un acteur reconnu dans la valorisation des emballages professionnels

Twiice, c’est 5 ans d’expertise dans la gestion des emballages professionnels déjà traduits par plus de 30 projets pour optimiser chaque étape du processus de valorisation des emballages professionnels !

Un interlocuteur unique et privilégié pour toutes vos REP

Valobat reste votre guichet unique et interlocuteur privilégié, à chaque étape de votre mise en conformité, avec des outils et services standardisés pour chacune de vos REP.

La voix du Bâtiment incarnée par Valobat au sein de la gouvernance de Twiice

Valobat porte votre voix au sein de la gouvernance de Twiice, représente le Collège Bâtiment / Construction, co-construit les barèmes d’éco-contributions et vous sollicite pour le developpement de projets filières

Pourquoi choisir Valobat ?

Nous centralisons vos informations et réalisons la synthèse ADEME, anonymisée et mutualisée

Déclarez simplement directement sur notre site Internet ou à partir de votre espace personnel My Valobat Adhérent

Valobat vous remet une attestation de déclaration pour acter votre conformité à la déclaration de l'étude ADEME.

Valobat vous guide dans votre déclaration avec un service dédié. Une question ? Nous sommes à vos côtés pour vous aider à préparer l'arrivée de la Filière REP des Déchets d'Emballages Industriels et Commerciaux (DEIC)

Restez connectés pour ne rien manquer de l'actualité du bâtiment et de notre offre de services !

Inscrivez-vous à la Newsletter